L'Éditorial

À qui faire confiance ?

Et aussi

Platines

Platines – Bach, une “Passion” au goût d’inachevé

Dessin

Babouse – IA et impact sur l’emploi : l’Oit se veut rassurante, avec une méthode surprenante

Échecs

Solution des échecs – avril 2024

Échecs

Et aussi

Échecs – Adoubés et abusés

Livres

Romans

Romans – Au revers enfiévré de la ruralité

Livres

Polars

Polars – Les héros ne sont pas fatigués

Chroniques

Droit public

La protection fonctionnelle des agents publics

Culture

Visite tardive dans l’appartement-musée de Léonce Rosenberg

Sorties

Johann Le Guillerm invente à vue à Antony et à Châtenay-Malabry

Sorties

Quand l’archéologie entre en Seine

Sorties

L’agenda culturel d’avril 2024

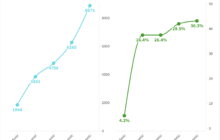

Infographie

La smicardisation de la France tire les salaires vers le bas